Träumen auch Sie davon Eigenheim zu besitzen? Hier finden Sie Informationen über die Finanzierung – kurz und einfach erklärt.

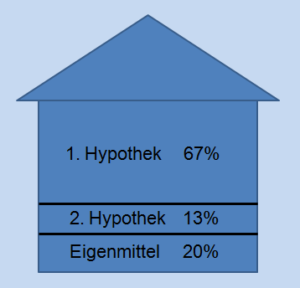

Rund 20% der Kosten müssen Sie mit Eigenmitteln finanzieren können. Davon wiederum 50% mit harten Eigenmitteln, also gesamthaft rund 10% des Kaufpreises. Harte Eigenmittel sind Bargeld sowie Gelder aus der Säule 3a.

Für die anderen 50% (bzw. 10% des Gesamtkaufpreises) darf auch die Pensionskasse genutzt werden. In diesem Fall ist eine Verpfändung der PK dem Verkauf vorzuziehen.

Während die 1.Hypothek in der Regel nicht abbezahlt wird, sondern zu einem festen Zinssatz verzinst, muss die 2. Hypothek normalerweise innerhalb von 15 Jahren zurückbezahlt werden (man spricht hier von amortisieren). Folglich bezahlt man in den ersten Jahren die Zinsen der 1. und 2. Hypothek, sowie die Amortisation. Hinzu kommen Unterhaltskosten.

Zu all den obigen Punkten kommt die Frage der Tragbarkeit hinzu. Dabei berechnet die Bank/Versicherung ob Sie mit Ihrem Einkommen die Immobilie überhaupt langfristig finanzieren können. Die entsprechende Berechnung ist nicht ganz einfach und stelle ich Ihnen gerne in einem persönlichen Gespräch vor.

Haben Sie Fragen oder Unklarheiten? Möchten Sie wissen, wie auch Sie sich Ihr Eigenheim finanzieren können? Dann melden Sie sich noch heute bei mir für eine kostenlose Analyse. Ich freue mich, Sie persönlich kennen zu lernen.